股票推荐的标准 港股:大涨后还有几许空间?

在履历了年头两周的连结回调后,港股自1月中旬开启了反弹行情,且显着跑赢A股,这也契合咱们辅导的恒指19,000点是要津撑捏位,低迷时不错更积极的介入。然而,节后的反弹力度却超出大量投资者的预期。那么,在快速飞腾后,刻下阛阓到了什么位置?后续还有几许空间?

本轮行情的入手要素?AI关注激动科技领涨,心计是主要入手。1月中旬以来港股涨幅中,风险溢价也便是心计是主要驱能源。板块上,与东说念主工智能联系的信息时期大幅起始。相悖,老经济与传统高分成板块如能源等则显着过期。

哪些资金是主力?主动外资尚未回流,南向资金收缩,可能仍以交往和被迫资金为主。主动外资仍是流出,因此可能仍以被迫和交往型资金为主。不外主动资金在领域上占十足主导,因此提议后续重心不雅察主动资金动向。 阛阓到了什么位置?还有几许空间?短期有透支迹象,部分时期规划已接近超买,但投资者里面仍存不对。若风险溢价回落至旧年5月高点时的6.7%,对应恒生指数约21,600点;若风险溢价进一步降至旧年10月初的6%,对应恒指23,000点阁下,但难度较大。 后续的可能变数?关税进展和计谋预期互为因果,AI科技趋势愈加要津。国际方面,特朗普渐进式关税短期影响相对可控。关联词关税压力减轻与DeepSeek在产业上带来的茂盛等反而可能使国内短期计谋加码的可能性裁汰。比拟之下,AI产业的发展出路更为要津,但现在还无法作念出真实判断。对好意思国而言,也会影响资金流向,关税计谋,致使好意思元计谋。大涨后还有几许空间?一、 本轮行情的入手要素?AI关注激动科技领涨,心计是主要入手

1) 起始,催化剂上:本轮港股阛阓反弹的开启不错回溯至一月中旬,咱们在其时辅导恒指19,000点是日线、周线与月线的要津撑捏位,阛阓也在开年头两周一度跌破这少许位后眨眼间反弹。在具体事件催化剂上,节前六部委聚首发文激动中永久资金入市、特朗普上任后关税比料思的更为“和善”、好意思债利率回落、尤其是国内东说念主工智能企业发布DeepSeek-R1模子提振了节后阛阓合座的心计。

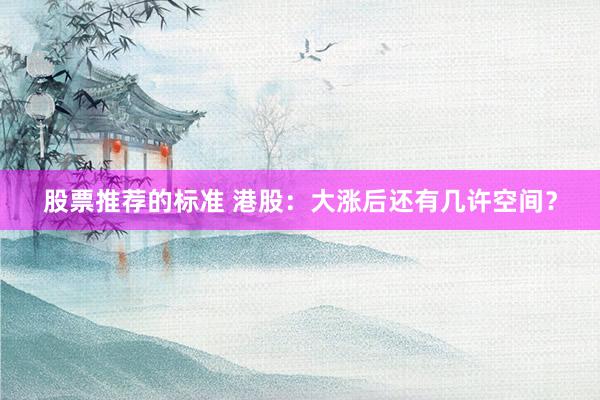

2) 其次,心计激动风险溢价回落是主要驱能源。1月中旬以来MSCI中国指数跳动10%的涨幅中,盈利孝顺仅为1.7%,估值延长则孝顺了8.8%占绝大部分。进一步拆解后不错发现,风险溢价回落孝顺了8.3%,无风险利率仅小幅孝顺0.5%,讲明心计是主要驱能源。

图表:本轮行情中风险溢价孝顺绝大部分驱能源

尊府来源:Bloomberg,中金公司贪图部

3) 第三,科技板块领涨,老经济与高分成过期。从行业发达看,1月中旬以来,与东说念主工智能联系的信息时期(+23.9%)大幅起始、可选销耗(+18.7%)、媒体与文娱(+16.3%),涨幅也齐在15%以上。相悖,老经济与传统高分成板块显着过期,其中能源板块(-0.2%)下落,公用功绩(+0.2%)与交通运载(+3.5%)也大幅跑输。

图表:1月中旬以来的阛阓行情中,一样是与科技成长联系的信息时期、可选销耗与媒体文娱等板块涨幅均超15%

尊府来源:FactSet,中金公司贪图部

二、 哪些资金是主力?主动外资尚未回流,南向资金收缩,可能仍以交往和被迫资金为主除了心计的改善,阛阓飞腾也少不了资金的助力,因此分析哪些资金是主力,关于判断捏续性和后续空间也至关病笃。咱们在旧年9月底至10月初阛阓快涨时发布的多篇陈诉中强调,主动外资并莫得大幅流入,相悖更具投资性的交往性资金和个东说念主投资者居多的被迫资金可能是主导。现在来看,这次可能亦然类似。

► 南向假期关闭,节后一度流出:春节假期时代,沪港通南向交往关闭,但时代阛阓发达仍是建壮,为咱们提供了一个不雅察国际资金“控制变量”的窗口。南向资金在节后第一天显着流出,呈现赢利回吐迹象,因此不错判断南向资金并非本轮反弹主力;

► 主动外资仍是流出,因此可能仍以被迫(ETF,偏个东说念主)和交往(对冲基金)型资金为主:与旧年9月底至10月中旬那一轮的反弹初期类似,拒绝本周三(2月5日),EPFR表示国际被迫资金在以前六周内捏续流入,但这些可能更多代表非机构投资者短期的亢奋心计。相悖,更多代表长线机构LO的主动资金则仍是流出,这可能反馈了外资仍相对严慎且不雅望的心态。从领域上,主动资金也占主导。凭证MSCI统计,追踪新兴阛阓的被迫与主动资金领域基本为二八开,主动资金在领域上占十足主导,因此咱们提议重心不雅察主动资金动向。

图表:EPFR数据表示国际被迫资金以前六周捏续回流,但主动资金仍是流出

尊府来源:EPFR,Wind,中金公司贪图部

图表:EPFR按照投资场合统计外资流入中资股情况

尊府来源:EPFR,中金公司贪图部

与此同期,EPFR最新公布的数据表示,拒绝2024年12月底,国际主动资金对中资股的设立比例从9月低配0.9ppt降至现在低配1.1ppt,仍处于历史低位。

图表:国际主动资金对中资股的设立比例从9月低配0.9ppt降至低配1.1ppt,仍处于历史低位

尊府来源:EPFR,中金公司贪图部

三、 阛阓到了什么位置?还有几许空间?短期有透支迹象;若心计进一步成立至10月初高点,对应恒指23,000点阁下阛阓到了什么位置?心计接近2024年5月初高点,时期规划上已接近超买,但投资者里面仍存不对。起始,在投资者心计层面,恒生指数风险溢价从一月中旬的7.8%快速回落至6.9%,已十分接近旧年5月快速反弹高点时的水平(6.7%),不外较旧年10月初高点时的6.0%仍有一定差距。

图表:恒指风险溢价快速回落至6.9%,接近五年5月上旬阛阓高点时水平

尊府来源:Bloomberg,中金公司贪图部

与此同期,一些时期规划已出现透支迹象,举例筹商超买历程的相对强弱规划(14日RSI)已从1月中旬的32.1%快速升至刻下的69.8%,贴近超买区间(70%以上,图表5)。港股卖空成交领域与占比也不降反升(图表4),标明投资者里面关于本轮飞腾行情仍是存在不对。

图表:部分时期规划呈现透支迹象,14日RSI涉及超买区间

尊府来源:Bloomberg,中金公司贪图部

图表:卖空成交占比不降反升,体现投资者里面仍有不对

尊府来源:Bloomberg,中金公司贪图部

旧年9月底10月初的阛阓反弹时,咱们曾通过测算风险溢价的形势辅导投资者恒指在22,500点隔邻已显着透支,提议规定赢利,阛阓也尽然在这一位置隔邻回调(《大涨后还有几许空间?》)。与此前一轮类似,本轮阛阓的飞腾也主要来自风险溢价的回落。因此咱们假定无风险利率与盈利看护刻下水平,1)若风险溢价从刻下的6.9%回落至旧年5月高点时的6.7%,对应恒生指数约21,600点,距刻下点位约2%的空间;2)若风险溢价进一步降至旧年10月初的6%,对应恒指23,000点阁下,较刻下有10%的空间,但要达到其时的亢奋心计仍有一定难度,不论从计谋力度照旧预期角度。

图表:假定无风险利率与盈利看护刻下水平,若风险溢价回落至旧年5月低点,对应恒指约21,600点。若回落至旧年10月初,则有望达到23,000点,但较为拼凑

尊府来源:Bloomberg,中金公司贪图部

四、 后续的可能变数?关税进展和计谋预期互为因果,AI科技趋势愈加要津国际方面,特朗普渐进式关税基本合适预期,短期影响相对可控,近期推迟取消针对中国入口的“小额货色豁免”也讲明面对通胀的“实践禁止”。咱们此前测算,30%关税(19%的基础上脱落加征10%),阛阓的反应可能更多类似2019年4月第三轮关税后。一是因为基本合适预期,二是因为内容影响可控,赤字率抬升约0.5%便可赐与是非。

固然后续仍可能面对不敬佩性,但短期看,特朗普在推论关税计谋上也面对本人的“实践禁止”。淌若假定要终了畴昔四年致使更永恒的政事办法的话,起始就需要保证在两年后的中期选举中看护对国会的控制,而通胀和阛阓对选情的病笃性可想而知。加之好意思联储主席鲍威尔任期到2026年5月拒绝,这意味着,淌若关税和侨民计谋过于激进导致通胀“失控”,鲍威尔为了彰显好意思联储沉寂性和抗拒通胀的恶果也可能更为鹰派,也会对阛阓形成冲击。这些关于特朗普来说省略齐是2026年中期选举难以承受之重。是以在通胀和阛阓的“实践禁止”下,“高高提起、迟缓放下”可能是关税与侨民计谋上更好的策略,至少在2026年之前。

但也正因此,关税的压力减轻、春节时代数据在量上的成立以及DeepSeek在产业上带来的茂盛反而可能进一步使得国内短期计谋加码的可能性裁汰。

春节假期数据表示,尽管出行需求重生但机票均价却同比下降约10%、酒店均价也合座下降约6%、海南免税销售额更是同比下降约16%。商务部监测的宇宙重心零卖和餐饮企业销售额同比增长4.1%,但比拟2024年国庆(同比增长4.5%)、五一同比增长6.8%以及春节同比增长8.5%来看均相对疲弱,讲明捏续的计谋支捏仍是是必要的。

咱们测算,要惩处现在积聚的产出缺口和信用收缩问题,或需要“一次性”(非多年领域累加)且“新增”(非同科目前已有支拨)7-8万亿元广义赤字。咱们测算现在已知同口径下的领域约为3万亿元阁下(赤字率淌若进步到4%对应1万亿元阁下,加上圈套年2万亿元化债),谈判到杠杆水平规定、利率下行和汇率贬值空间均尽头受限等“实践禁止”,增量刺激会有,但过高的期待可能并不实践。

比拟之下,AI产业的发展出路更为要津,对中国钞票的系统性重估的病笃意旨可想而知,但现在来看还处于还无法作念出真实判断。

对好意思国而言,也会影响资金流向,关税计谋,致使好意思元计谋。1)若好意思国AI趋势捏续,好意思国钞票的招引力仍是存在,资金也将接续涌入好意思国,推高好意思元并形成资金流入帮好意思国融资的正反馈(类似于“里根轮回”,通过金融项下终了老本回流的正反馈,好意思元强更故意,与好意思国新任财长贝森特不雅点相似);2)但若好意思国AI趋势走弱而中国走强,资金流入势头放缓,刻下资金流入带动的正反馈难认为继后,不仅会对好意思国增长和好意思股形成较大冲击,也可能促使好意思国通过关税温趁势让好意思元竞争性贬值的形势得回其他方面的公正(类似于“广场条约”,通过交易和投资项下终了老本流入,好意思元弱更故意,与莱特希泽不雅点相似),这对群众交易、通胀和增长出路齐将带来挑战。

设立提议尽管节后短期阛阓心计十分火热,且可能在短期更进一步,但咱们看护年度意象中不雅点,即合座阛阓仍未开脱颠簸款式,低迷时不错更积极介入,但亢奋时不错规定赢利。

短期看,若风险溢价降至旧年5月低点6.7%,对应恒指约21,600点。若风险溢价降至旧年10月初低点6%,对应指数点位23,000点,但现在看难度较大。比拟A股,港股的上风在于估值和行业结构,裂缝在流动性,因此只有在合适的位置介入,不错提供更强的结构韧性。

设立结构上,咱们接续提议踏实答复(分成+回购,尤其是净现款占比较高的增长性公司)加结组成长,举例关注具备本人产业趋势和计谋支捏场合的科技板块,如半导体、东说念主工智能及机器东说念主等,以及计谋支捏下旯旮需求改善,类似业业本人出清更充分板块,如以旧换新下的家电、汽车,互联网等部分销耗作事、家电、纺服。相悖,关注部分出口行业短期的可能扰动。

本文作家:中金刘刚等,本文来源:中金策略,原文标题:《中金 | 港股:大涨后还有几许空间?》。

刘刚 CFA SAC 执业文凭编号:S0080512030003

张巍瀚 SAC 执业文凭编号:S0080524010002

风险辅导及免责条件 阛阓有风险,投资需严慎。本文不组成个东说念主投资提议,也未谈判到个别用户格外的投资办法、财务情景或需要。用户应试虑本文中的任何成见、不雅点或论断是否合适其特定情景。据此投资,职守风景。